In tema di fatturazione, i professionisti sanitari si devono destreggiare tra due dettati normativi, che paiono talvolta in contrasto creando confusione e incertezze.

Da una parte, infatti, dal 1.1.2024 vige l’obbligo di emettere fattura elettronica per tutti i titolari di partita iva, indipendentemente dal regime fiscale, dall’altra è fatto divieto di fatturazione elettronica per prestazioni sanitarie erogate a pazienti persone fisiche (divieto che viene prorogato di anno in anno dal 2019).

Vediamo nella pratica quindi come ci si deve comportare nelle varie casistiche e quali sono gli aspetti da tenere in considerazione.

Prima di tutto cosa distingue la fattura elettronica dalla fattura cartacea/analogica?

Non è il supporto su cui viene prodotta, carta o supporto informatico. Per fattura elettronica si intende la fattura generata in modo elettronico, secondo definite specifiche tecniche, ed inviata allo SDI (sistema di interscambio dell’Agenzia delle Entrate).

Per fattura cartacea o analogica, viceversa, si intende la fattura comunque prodotta (sia su supporto cartaceo che informatizzato) ma che non viene inviata allo SDI.

Ma allora quale delle due va usata dal professionista sanitario?

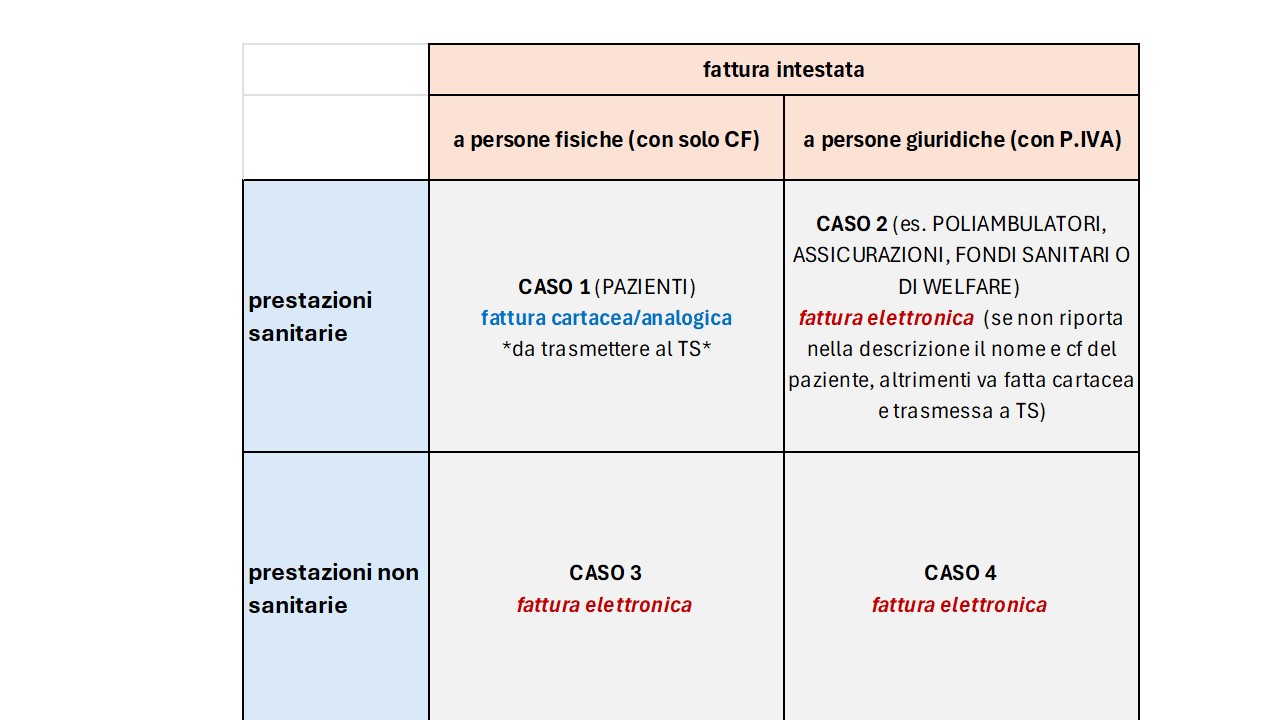

Dipende innanzi tutto dal tipo di prestazione. Sotto questo aspetto le fatture possono essere di due tipi:

- Per prestazioni sanitarie a pazienti (in tal caso sono cartacee e vanno trasmesse al Sistema TS)

- Per prestazioni non sanitarie, anche qualora le stesse siano rivolte a persone fisiche (in tal caso sono elettroniche e vanno trasmesse allo SDI)

Le prime possono essere portate in detrazione dalla persona fisica che le ha sostenute, le seconde no.

Oltre a queste due fattispecie generali e ben distinguibili ci sono anche altre casistiche. Lo schema che segue aiuta a capire quali e come comportarsi in ciascuna di esse (clicca sull’immagine per ingrandirla).